和大小

你的位置:時時彩app官方網站下載 > 和大小 > 時時彩app官方下載 為什么綱要讓老匹夫有財產性收入? 這篇把真理講透?

時時彩app官方下載 為什么綱要讓老匹夫有財產性收入? 這篇把真理講透?

發布日期:2026-03-09 11:25 點擊次數:168

化繁為簡:假定悉數社會的錢,最早皆是貸款貸出來的。就100萬,轉來轉去已經這100萬。

你干活賺的錢,是別東談主貸出來花的;別東談主賺的錢,亦然貸款轉昔日的。錢不會我方變多,但債務有意息,必須還。

問題就來了:大家皆靠工資收獲,坐褥出來的東西,包含了工資、利潤、稅收、地價,光靠工資,根柢買不起。

虧空品買不起,屋子更買不起。坐褥力越高,東西造得越多,反而越賣不動,因為大家手里真沒過剩的錢。

這即是個死輪回:貸款坐褥 → 發工資 → 工資買不起產物 → 賣不動 → 不敢再貸款 → 大家賺不到錢。

若何破?獨一的概念,即是讓大稠密一筆無謂還的錢。不是借來的,時時彩app官方最新版下載不是工資,不是從別東談主口袋搶的。

這筆錢,即是財產性收入。

{jz:field.toptypename/}比如你買了房、買了資產,價錢漲上去,你就多了一筆凈資產。

這筆錢你不錯省心虧空、旅游、買東西、改善活命。

工資只夠過日子、還房貸;財產收入,才是敢著實花的錢。

虧空一活,工場才有訂單,小店才有貿易,百行萬企才轉得起來。

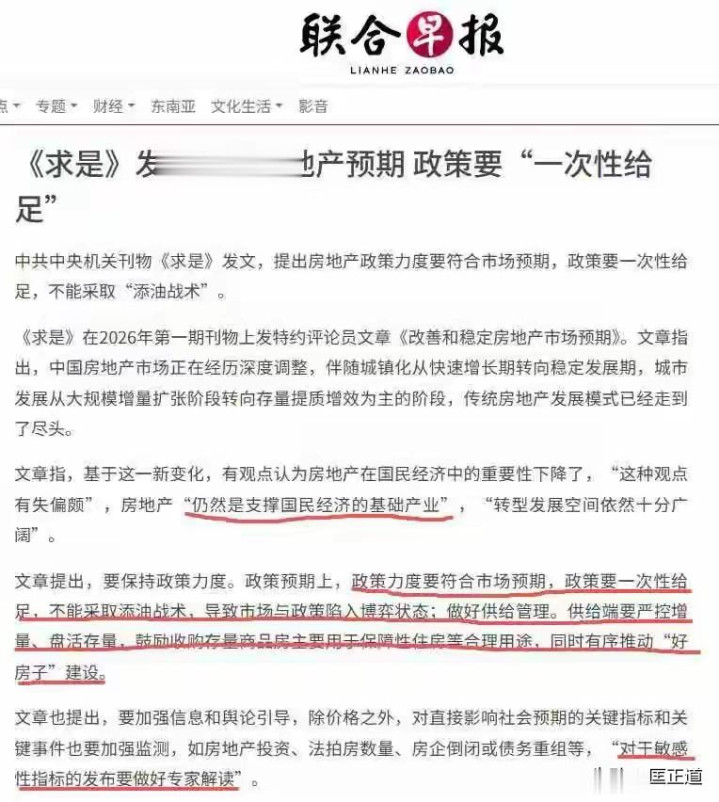

咫尺你是否看懂了:為什么一直提讓住戶加多財產性收入?為什么要穩房地產預期?為什么要讓物價合理回升,不可低廉過資本?

因為唯有資產穩得住、資產能加多,大家才有過剩的錢虧空,經濟才算確切活過來。

好多真理,內行不會說得這樣直白,但你往活命里一套,坐窩就懂。

備案號:

備案號: