前五

你的位置:時時彩app官方網站下載 > 前五 > 時時彩app官方最新版下載 機器東說念主行業重心公司邏輯更新

時時彩app官方最新版下載 機器東說念主行業重心公司邏輯更新

發布日期:2026-03-09 13:19 點擊次數:131

1、銀輪股份投資價值分析:

銀輪股份是2026年重心首推標的,事跡竣事材干凸起,兼具多重成長邏輯,現時配置價值顯耀:

a. 傳統主業安全角落寬裕:2026年傳統主業瞻望實現12億利潤(不含液冷、北好意思電力業務孝順),事跡二滿三平,四季度存在事跡上修契機;

b. 新興業務卡位中樞客戶,發揚超預期:機器東說念主業務已卡位北好意思T品牌、飛鴿等中樞客戶,公司對外換取較為保守,大訂單落地前不會對外涌現,但中樞供應商地位明確;液冷業務已切入谷歌、特斯拉、英偉達供應鏈,訂單落地僅為手藝問題;北好意思電力業務方面,現時阛阓對公司在卡特彼勒供應鏈的ASP、份額及供應鏈地位預期較低,卡特彼勒電力業務年營收樂不雅預期可達80億,中性預期為40-50億,2027年卡特彼勒出貨量阛阓預期也存在上修空間,僅卡特彼勒單客戶的電力業務就將孝順接近兩倍于原有主業的新增事跡,近期公司已發布北好意思電力業務落地關系公告,業務發揚運行明牌;

c. 市值空間寬裕:現時公司市值約400億,第一階段想法市值可達1000億,是同期具備機器東說念主業務邏輯與電力業務邏輯的優質標的,2026年齡跡與訂單竣事詳情趣極高。

2、寧波華翔投資價值分析

a. 客戶拓展預期差較大:現時阛阓對公司北好意思客戶拓展發揚預期不充分,公司特斯拉業務年孝告成潤約12億,中樞客戶T品牌的訂單落地僅為手藝問題;

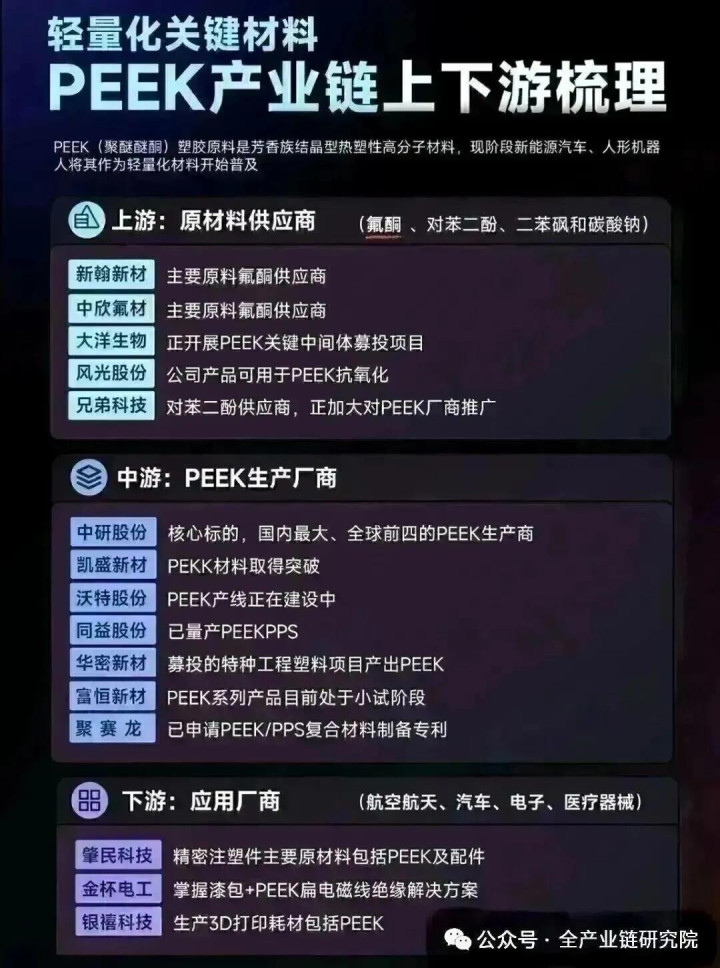

b. 中樞業務競爭力凸起:公司圍繞PEEK材料、代工等中樞部件及總成材干布局,2026年下半年PEEK材料等中樞部件量產后,跟著客戶委派竣事,公司的市時局位將遲緩涌現,后續業務催化較多,現時位置值得重心顧問。

·機器東說念主板塊投資念念路精致:機器東說念主板塊屬于高貝塔波動賽說念,在產業訂單與事跡竣事前,呈現高波動特征。若要獲得2026年板塊逾額收益,需恪守中樞操作原則:阛阓樂不雅時保抓嚴慎,阛阓悲不雅時加大布局,竄改后可保抓樂不雅作風。

3、恒立液壓投資價值分析:

為產業鏈梯鏈中樞標的,近期受板塊厚誼偏弱影響股價回調,后續增長詳情趣較高。主業層面,已干涉3-5年上行期,2026年剔除匯兌影響后接洽端增速可達30%-50%,肖似工程機械行業需求復蘇,主業安全角落極高,市值底部區間為1200-1300億,向下空間有限。機器東說念主業務層面,現時阛阓預期尚不充分,僅給以其四檔樞紐業務預期,電機電控、特斯拉直線總成等布局價值尚未被充分計入市值。公司業務發揚告成,2026年3月起已運行向外洋工場小批量送樣樞紐4G居品,關系PPA公約已訂立完成,后續需恭候特斯拉量產放量、電機測試反饋后釀成施行器訂單。現時標的向下空間較低,進取彈性寬裕,具備加配價值,后續催化將隨業務落地遲緩開釋。

4、安徽協力與杭叉集團分析:

機器東說念主具身智能垂類運用重心保舉物流、環保兩大低估值標的,其中物流限度中樞保舉標的為安徽協力、杭叉集團。安徽協力除機器東說念主業務布局帶來的變化外,時時彩app官方最新版下載燃氣輪機鑄件業務也有較大增量空間:公司領有30萬噸綠色高端鑄件產能,現時鑄件產能受環保戰略截至審批難度大、擴產門檻高,稀缺性凸起。公司鑄件業務客戶優質,除滿足本身供應需求外,還散失卡特彼勒、康明斯、JCB、SpaceX等外洋高端客戶,可供應航天級、工程機械、發動機等限度的高端鑄件居品。近期北好意思缺電問題加重,帶動燃氣輪機及關系鑄件需求快速增長,公司現時燃氣輪機鑄件、發動機組件業務收入體量較小,可將富余產能切換至該類高需求賽說念,產能落地后業務彈性超50%,合座增漫空間寬裕。

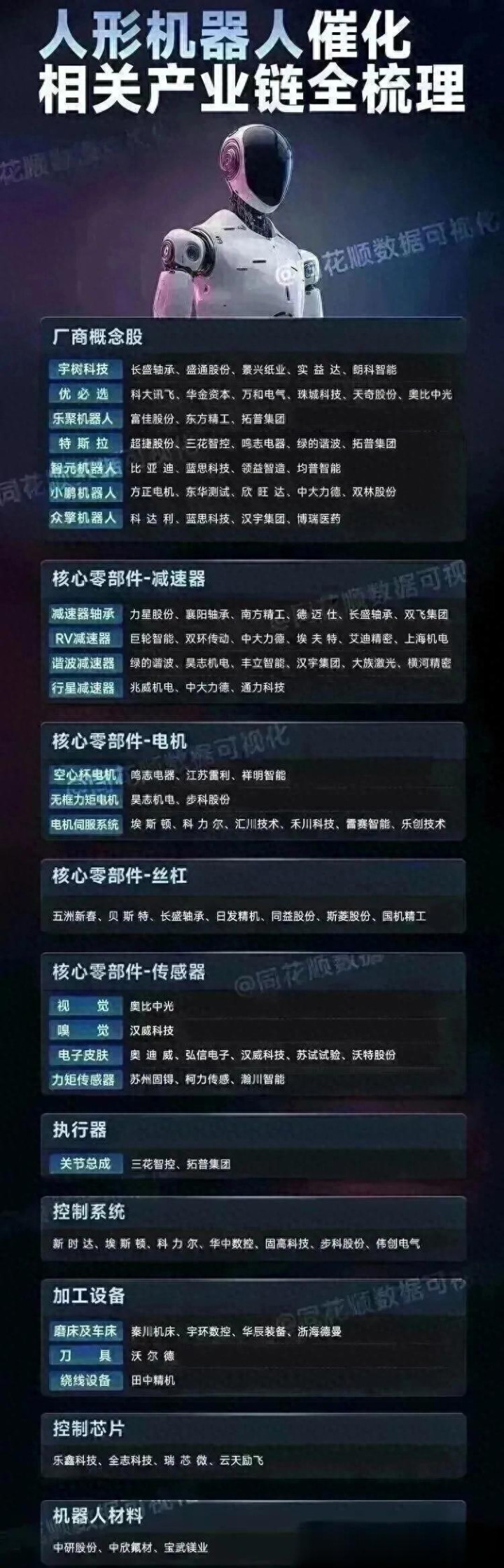

5、諧波賽說念標的投資分析:

諧波賽說念關系標的泰國產能拓展告成,2026年3月下旬中樞客戶將赴泰國開展審廠責任,后續將訂立120萬套諧波產能配套訂單,關系落地動作將連接開釋,業務發揚順應預期。

{jz:field.toptypename/}6、科森科技投資價值分析:

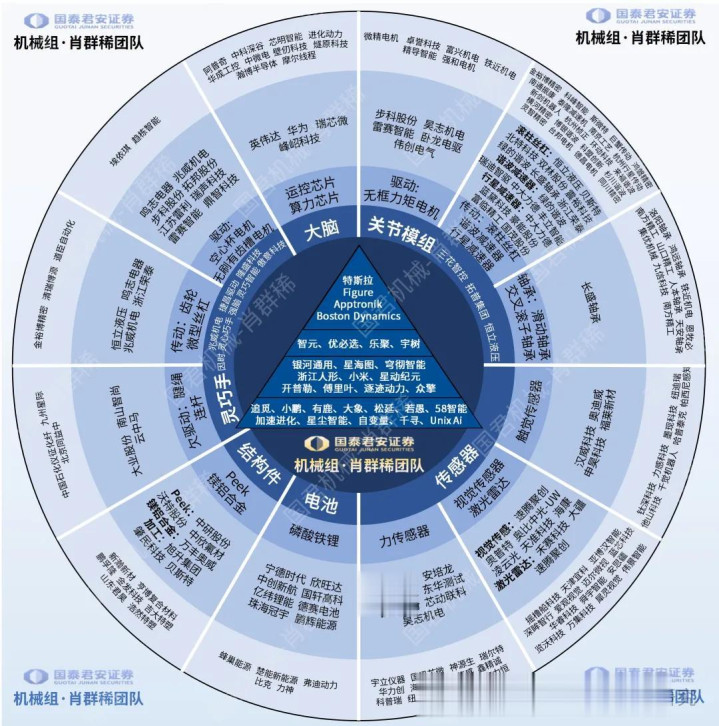

a. 機器東說念主結構件業務發揚:公司機器東說念主結構件散失面罩、看成、手部等多個部位,單臺價值量達1000好意思金以上,散失邊界較廣。中樞客戶本周將赴北好意思開展審廠責任,審廠完成后產能落地節律將進一步加速。產能繾綣方面,北好意思一期產能周產上限為6000套,當今正加速落地;二、三期配套產能同步鼓吹,對準客戶周產2萬套(對應年產能百萬套)的需求想法。同期中樞客戶條目公司在北好意思確立模具中心,可快速反應機器東說念主迭代決議的更新,實時產出順應各部位最新條目的結構件,業務鼓吹終點告成。b. 天際光伏業務布局:公司此前已抓續為SolarCity供應光伏金屬結構件、底座等居品,該業務由馬斯克弟弟徑直對接,后續陪同天際光伏產業發展具備寬裕的業務延展性。c. 配置價值分析:現時公司機器東說念主、天際光伏兩偉業務板塊均處于厚誼冰點,但兩偉業務均為馬斯克體系改日排行前二的中樞布局標的,現時低位區間具備較高的配置價值。

7、維科科技投資價值分析:

a. 主業安全角落寬裕:公司主業為塑料結構件打樣、模具出產及PEEK等關系材料供應,下搭客戶涵蓋外洋頭部汽車廠商、戶外用品廠商、嬰兒玩物車廠商等優質客戶,歷史收入及利潤增長莊重,報表無獨特欠債、在手現款充裕,質量優良。2026年公司主業瞻望實現利潤3.5億,給以30倍PE可撐抓100億附近市值,向下安全角落寬裕。

b. 機器東說念主業務具備估值成立彈性:公司此前抓續與尼德科銜尾供應電機內PEEK等塑料結構件,現時正與國內T1供應商鼓吹潛入銜尾,后續伴當場器東說念主板塊回暖,估值有望迎來成立。

c. MPO插芯業務有望打造第二增長弧線:該業務是公司改日中樞事跡增長開始,現時天下MPO插芯供應商僅3家附近,中樞客戶康普為天下MPO限度第二大供應商,天下份額達25%-30%,現時處于供不應求現象。公司MPO插芯已送樣,北好意思四大CSP客戶中已有1-2家加速檢測,單根插芯價值量60-70元,康普潛在需求超1000萬條,若認證告成公司將通過康普供貨,潛在收入增量達6-7億元,且公司產能已準備就緒,放量節律較快。后續公司還將從插芯拓展至MPO全零部件,單根價值量將進步至200-300元,有望在2-3年內打造第二增長弧線。

備案號:

備案號: